اسناد حسابداری

اسناد حسابداری

اسناد حسابداری می تواند شامل موارد بسیاری باشد مثلا دفتر روزنامه، دفتر کل، دفتر دارایی و معین، فاکتور های خرید و فروش، اسناد مربوط به مالیات بر ارزش افزوده، صورت وضعیت ها، گزارشات فصلی و بسیاری دیگر جزو اسناد حسابداری بوده که ثبت و نگهداری دقیق و درست و به موقع آنها می تواند شرکت را از مشکلات لاینحل مالی و مالیاتی محفوظ بدارد. هر کدام از این اسناد باید به شیوه خاص خود و مطابق با دستورالعمل های مربوطه ثبت و نگهداری شوند تا در شرایط خاص قابل استناد و استفاده قانونی باشند.

اسناد حسابداری:

رویدادهای مالی که دارای حداقل یک بدهکار و یک طرف بستانکار باشد و این رویداد در یک دوره مالی خاص اتفاق افتاده باشد را اسناد حسابداری می گویند. یک سند حسابداری می تواند چندین طرف بدهکار و بستانکار هم داشته باشد.

خصوصیات اسناد حسابداری:

یک سند حسابداری قانونی و مورد استناد باید دارای تاریخ مشخص بوده و دوره مالی آن هم تعیین شود مثلا اینکه برای سه ماه اول سال است یا سه ماهه دوم و غیره و اینکه تاریخ دقیق آن هم معین و روشن باشد.

هر سند حسابداری ممکن است به صورت موقت، دایم یا به صورت یک یادداشت اولیه نگارش شود اما نوع آن باید دقیقا مشخص باشد و در مراجعات بعدی معلوم باشد این سند به صورت دایم نگارش شده است یا موقت یا یک پیش یادداشت برای محاسبات بعدی است.

یادداشت سندی است که تراز نشده و در واقع کامل نیست. سند موقت سندی است که ثبت شده است اما امکان تغییر و دخل و تصرف در آن وجود دارد اما سند دایمی سندی است که ثبت و تایید شده و اجازه هیچ گونه تغییر و اصلاح در ان وجود نخواهد داشت.

انواع اسناد حسابداری:

نوع سند هم باید مشخص باشد. سند ممکن است عادی، از نوع افتتاحیه، از نوع سیستمی، از نوع سود و زیان و اختتامیه یا از نوع آرتیکل باشد.

سند عادی:

سند عادی سندی است که در آن رویدادهای جاری و به روز مورد ثبت و نگهداری قرار میگیرد این نوع سند تقریبا در همه کسب و کارها وجود داشته و جزو عمومی ترین و اولین سند هایی است که ثبت می گردد.

سند افتتاحیه:

سند افتتاحیه همانطور که از نامش پیداست در ابتدای هر دوره مالی برای ثبت اسناد در ابتدای دوره و انتقال اسناد دوره مالی سال قبل افتتاح میشود .

سند سیستمی:

سند سیستمی سندی است از بخش های اتوماتیک سیستم استخراج میشود مانند سند فاکتور فروش یا خرید این سند تمامی اطلاعاتش به صورت سیستمی و اتوماتیک درج و گزارش میشود .

سند سود و زیان:

سند سود و زیان هم یکی از اسناد مهم حسابداری بوده که عموما برای بستن حساب های موقت مورد استفاده قرار میگیرد.

سند اختتامیه:

سند اختتامیه سندی است که در پایان دوره مالی برای بستن حساب ها مورد استفاده قرار میگیرد و مورد استفاده آن دقیقا برعکس سند افتتاحیه می باشد.

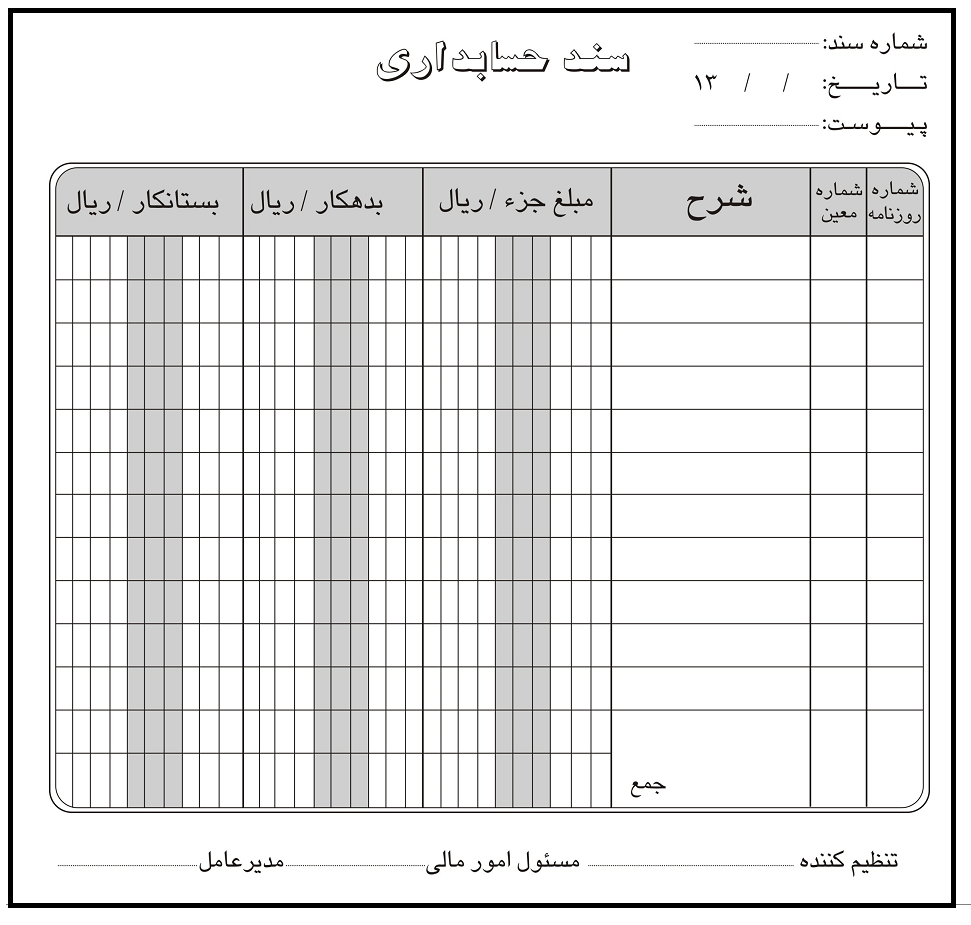

چه اطلاعاتی در اسناد حسابداری باید درج شود؟

شماره سند باید دقیقا قید شده باشد چون بر اساس شماره سند می توان آن را ردیابی و پیگیری نمود سندی که شماره نداشته باشد فاقد اعتبار بوده و قابل استاند نمی باشد .

سند باید تاریخ داشته باشد و روز ، ماه و سال وقوع رویداد مالی کاملا مشخص باشد. تاریخ سند در واقع شناسنانه سند است سند بدون تاریخ ارزش قانونی نخواهد داشت .

در بالای هر سند باید نوع آن هم معین شده باشد یعنی مشخص باشد سند عادی ، ساده ، مرکب ، سیستمی، سود وزیان ، اختتامیه ، افتتاحیه و … است بر اساس اینکه سند از چه نوعی است عملیات های متفاوتی ممکن است روی آن انجام شود .

شرح سند که مشخص کننده نوع رویداد اتفاق افتاده است یعنی اینکه باید مشخص باشد سند فروش ، خرید ، بدهکار و بستانکار است یا نوع دیگری از آن.

نام صاحب یا صاحبان حساب باید در سند مشخص باشد گاهی رویداد اتفاق افتاده چند صاحب دارد که نام تمامی انها باید درج شود .

ستون بدهکار و بستانکار باید در اسناد حسابداری مشخص بوده و ثبت های مربوط به انها به درستی انجام شود. ثبت غلط بدهکار و بستانکار می تواند تمامی محاسبات بعدی را تحت الشعاع قرار داده و از اعتبار ساقط کند .

در انتهای هر سند حسابداری باید محلی برای جمع کل وجود داشته باشد تا نتیجه ثبت مشخص شود.

بعد از انکه سند کاملا تکمیل گردید باید نام تکمیل کننده و تایید کننده سند هم در انتهای ان ذکر شود و مورد امضا قرار بگیرد سند بدون امضا اعتبار قانونی نخواهد داشت.

دیدگاه خود را ثبت کنید

دوست دارید به بحث ملحق شوید؟Feel free to contribute!