حق الزحمه تحریر دفاتر قانونی

حق الزحمه تحریر دفاتر قانونی

آئین نامه تعیین حق الزحمه پایه خدمات حسابرسی جامعه حسابداران رسمی ایران که به تائید وزیر محترم امور اقتصادی و دارائی رسیده و طی نامه شـماره ۱۹۷۲۲۶ مـورخ ۱۳۹۴/۱۰/۲۰ بـه جامعـه ابلاغ گردیده و از تاریخ ابلاغ قابل اجرا میباشد، به شرح پیوست به اطلاع می رسد:

توجه مؤسسات حسابرسی و حسابداران رسمی شاغل انفرادی را به موارد زیر جلب می نماید:

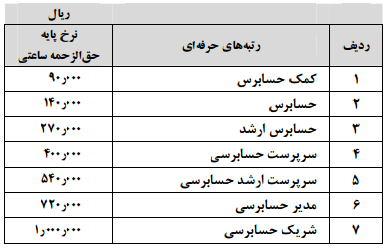

- طبق آئین نامه مذکور حداقل نرخ مبنای محاسبه حق الزحمه ارائه خدمات حسابرسـی بـر اسـاس رتبه های شغلی حسابرسان برای سال ۱۳۹۴ به شرح زیر تعیین گردیده است

حق الزحمه تحریر دفاتر قانونی

- نرخ های اعلام شده در جدول فوق مربوط به سال ۱۳۹۴ میباشـد و نـرخ هـای مربـوط بـه سـال ۱۳۹۵ در اسفند ماه اعلام خواهد شد.

- رعایت حداقل نرخ های پایه حق الزحمه ساعتی رتبه های حرفه ای در محاسـبات حـق الزحمـه پیشنهادی خدمات حسابرسی ضروریست و اعمال مبالغ بیش تر از نرخ های فوق، حسب توافق طرفین مجاز است.

- هزینه های سربار مستقیم و سایر هزینه های قابل تخصیص به کار حسابرسی، معادل حـداقل ۲۰ درصد حق الزحمه کل ساعت کار مستقیم حسابرسی، تعیین شده است.

- برای هر کار حسابرسی، باید فرم برآورد بودجه ساعتی انجام آن (به تفکیک سرفصل حسـاب ها و موضوعات مورد رسیدگی و رتبه های شغلی مسئول رسیدگی) همـراه بـا مسـتندات بـرآورد بودجه تهیه و تنظیم شود.

- ترکیب رتبه های شغلی کارکنان حرفهای مأمور در هر کار حسابرسی، باید با رعایـت ضـوابط و مقررات تعیین شده در آئین نامه سقف مجاز ارائه خدمات تخصصی و حرفه ای، تعیین گردد.

- حق الزحمه خدمات حسابرسی، شامل حق الزحمه ساعت کار مستقیم حسابرسان مـأمور در هر کار حسابرسی طبق بودجه ساعتی برآورد شده و هزینه هـای سـربار قابـل تخصـیص هرکار میباشد.

- عدم رعایت ضوابط این آئین نامه، در پرسش نامه های آئین نامه نظارت حرفـه ای (موضـوع مـاده ۳۱ اساسنامه) در صورت عدم رعایت کنترل و در طبقـه بنـدی حسـابداران رسـمی شـاغل و مؤسسات حسابرسی لحاظ خواهد شد.

دیدگاه خود را ثبت کنید

دوست دارید به بحث ملحق شوید؟Feel free to contribute!