معافیت های مالیاتی حقوق و دستمزد

معافیت های مالیاتی حقوق و دستمزد

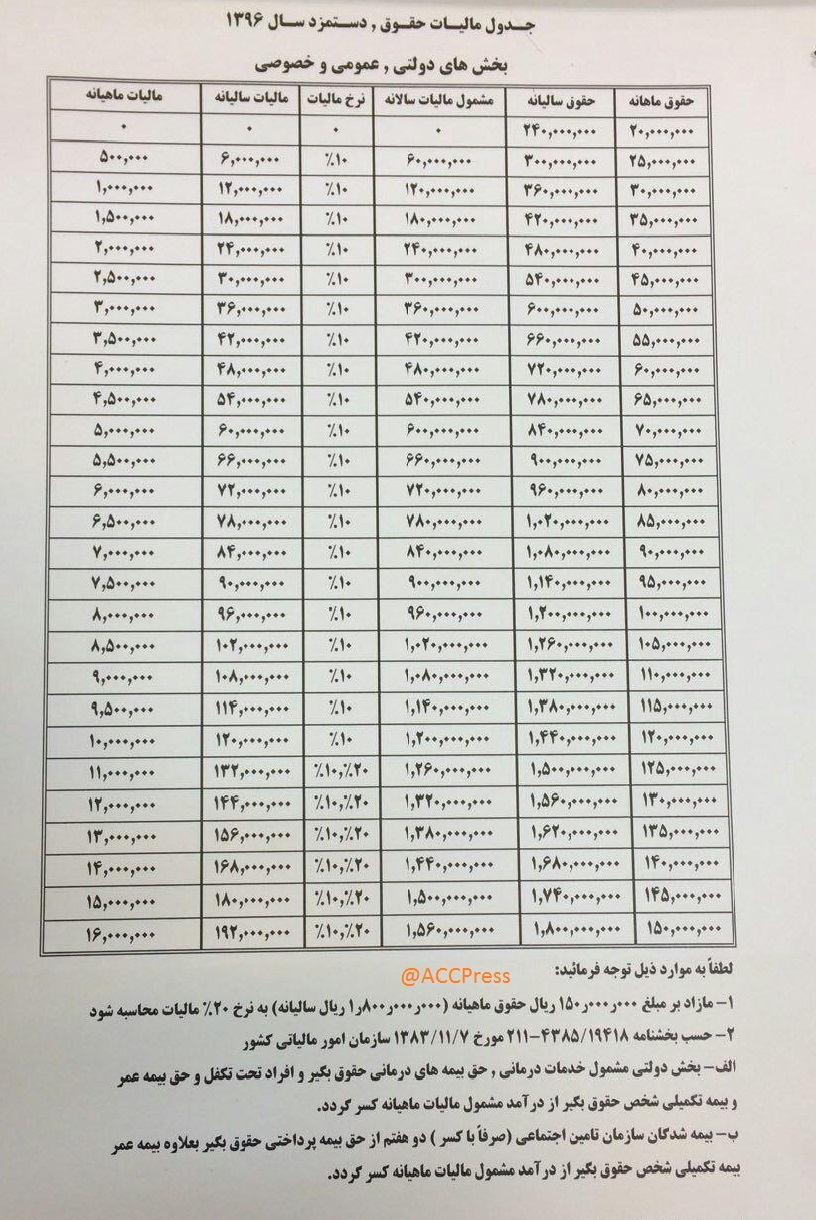

بالاترین میزان معافیت مالیاتی ذکرشده در ماده ۸۴ قانون مالیاتهای مستقیم تصویب شده در سال ۱۳۶۶ و اصلاحات بعدی آن در سال ۱۳۹۶، مبلغ دویست و چهل میلیون ریال معادل بیست و چهار میلیون تومان در سال تعیین شده است. همچنین نرخ مالیات بر درآمد حقوق کارکنان دولتی و غیردولتی مازاد بر مبلغ مذکور و تا ۵ برابر آن مشمول مالیات سالانه یعنی ۱۰درصد و به نسبت مازاد آن ۲۰درصد است.

معافیت های مالیاتی حقوق و دستمزد

میزان معافیت مالیاتی مواد ۵۷ و ۱۰۱ قانون مالیاتهای مستقیم مبلغ یکصد و هشتاد میلیون ( ۱۸۰.۰۰۰.۰۰۰ ) ریال تعیین شد. در زیر جدول مالیات حقوق و دستمزد سال ۱۳۹۶ را ملاحظه میفرمایید.

معافیت های مالیاتی حقوق و دستمزد

مزایایی که مشمول مالیات نیست؟

- فوق العاده ماموریت در صورتیکه مرتبط با فعالیت شرکت و ۵۰ کیلومتر از محل اصلی شرکت دور و یا ناچار به توقف شبانه جهت انجام کار موقت باشد.

- دو هفتم بیمه سهم کارگر

- سنوات خدمت کارکنان

- وجوه پرداختی بابت فوت، بازنشستگی، از کار افتادگی، استعفای کارگر

- وجوه پرداختی بابت حقوق ایام مرخصی استفاده نشده حقوق بگیران

- یک دوازدهم عیدی

- دو دوازدهم مزایای غیرنقدی پرداختی به کارکنان

- وجوه حاصل از بیمه بابت جبران خسارت بدنی و معالجه و امثال آن

- نجاه درصد مالیات حقوق کارکنان شاغل در مناطق کمتر توسعه یافته

- وجوهی که کارفرما بابت هزینه معالجه کارکنان خود یا افراد تحت تکفل آنها مستقیماً یا به وسیله حقوق بگیر به پزشک یا بیمارستان به استناد اسناد و مدارک مثبته پرداخت کند.

- صد درصد حقوق پرسنل شاغل در مناطق آزاد تجاری

مزایایی که مشمول کسر حق بیمه نیست:

- بازخرید ایام مرخصی

- هزینه عائلمه مندی

- هزینه سفر و فوق العاده مأموریت

- عیدی و پاداش پایان سال

- حق شیر

- مابه التفاوت کمک هزینه مسکن و خواربار در ایام بیماری

- حق التضمین یا کسر صندوق

- خسارت اخراج و مزایای پایان کار

- پاداش نهضت سواد آموزی

- پاداش افزایش تولید

دیدگاه خود را ثبت کنید

دوست دارید به بحث ملحق شوید؟Feel free to contribute!